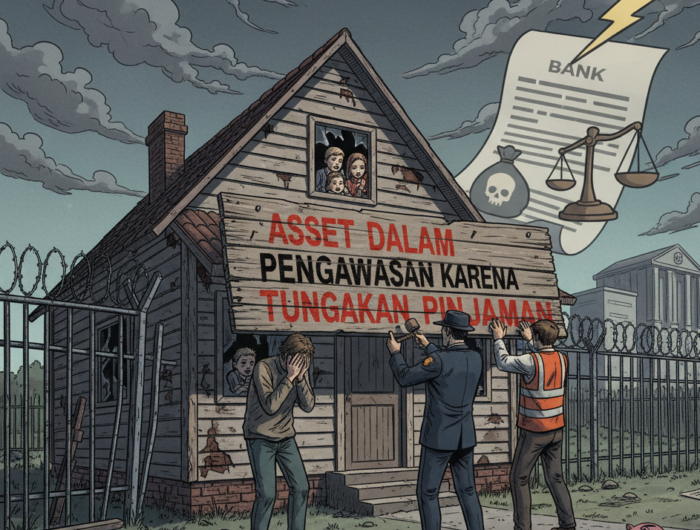

LENSAMERDEKA.COM – Pemasangan plang rumah dalam pengawasan bank kerap memicu tanda tanya di tengah masyarakat. Tak sedikit pemilik rumah merasa resah ketika melihat papan bertuliskan “Tanah dan Bangunan Ini Dalam Pengawasan Bank” terpasang di sebuah properti. Lantas, apakah tindakan tersebut sah di mata hukum?

Secara yuridis, pemasangan plang rumah dalam pengawasan bank dapat dibenarkan, sepanjang didasari adanya hubungan utang-piutang dan kondisi wanprestasi atau cidera janji dari debitur kepada bank. Ketentuan ini diatur dalam sejumlah regulasi perbankan dan pertanahan di Indonesia.

Namun, jika pemasangan plang dilakukan tanpa dasar hukum yang jelas, tindakan tersebut justru berpotensi melanggar hukum dan dapat dikategorikan sebagai pencemaran nama baik.

BACA JUGA:

Cara Melindungi Data Pribadi di Internet: Panduan Lengkap 2026

Dasar Hukum Pemasangan Plang Rumah oleh Bank

Pemasangan plang oleh bank bukan sekadar tindakan sepihak. Praktik ini memiliki tujuan hukum, yakni mencegah objek jaminan dialihkan atau dijual kepada pihak ketiga tanpa persetujuan kreditur. Properti yang dipasangi plang umumnya telah dijaminkan melalui skema Hak Tanggungan.

Mengacu pada Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, informasi terkait nasabah peminjam dan pinjamannya tidak termasuk dalam kategori rahasia bank. Pasal 40 ayat (1) menegaskan bahwa kerahasiaan bank hanya berlaku bagi nasabah penyimpan dan simpanannya.

Artinya, status utang debitur kepada bank dapat diketahui pihak lain sepanjang memiliki dasar hukum. Hal ini diperkuat dengan Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan, khususnya Pasal 13 ayat (1), yang menekankan asas publisitas dalam Hak Tanggungan.

BACA JUGA:

Galbay Pinjol Masuk Penjara? Ini Fakta Hukumnya

Asas ini menegaskan bahwa pendaftaran Hak Tanggungan bertujuan agar keberadaan jaminan utang diketahui publik dan mengikat pihak ketiga. Inilah yang menjadi dasar hukum pemasangan plang rumah dalam pengawasan bank.

Tahapan Sebelum Plang Dipasang

Pemasangan plang tidak dilakukan secara serta-merta. Bank wajib melalui sejumlah tahapan administratif dan persuasif. Proses dimulai saat debitur melewati jatuh tempo pembayaran.

Pada tahap awal, bank akan mengirimkan pemberitahuan keterlambatan pembayaran melalui surat resmi. Jika dalam kurun waktu tertentu debitur tidak menunjukkan itikad baik, bank akan melayangkan surat teguran.

Selanjutnya, pihak bank biasanya menurunkan petugas lapangan untuk melakukan penagihan langsung sekaligus membuka ruang dialog guna mencari solusi. Pada fase ini, debitur umumnya sudah diinformasikan mengenai potensi pemasangan plang.

BACA JUGA:

Jangan Sampai Telat, Begini Cara Buat Akta Kelahiran

Jika upaya tersebut tetap tidak membuahkan hasil, bank akan mengirimkan surat peringatan bertahap. Data kredit debitur juga berpotensi masuk dalam catatan kredit bermasalah yang berdampak pada sulitnya memperoleh pembiayaan di masa depan.

Setelah seluruh tahapan dilalui, barulah bank berwenang melakukan penyegelan dan memasang plang rumah dalam pengawasan bank sebagai bentuk pengamanan aset jaminan.

Risiko Hukum Jika Tanpa Dasar Cidera Janji

Sebaliknya, apabila pemasangan plang dilakukan tanpa adanya wanprestasi atau dasar utang-piutang yang sah, tindakan tersebut dapat berimplikasi hukum. Pemilik properti berhak menempuh jalur hukum karena pemasangan plang dapat merugikan reputasi dan nilai ekonomi aset.

Dalam konteks ini, pemasangan plang bisa dianggap sebagai perbuatan melawan hukum atau pencemaran nama baik. Oleh sebab itu, transparansi dan kepatuhan terhadap prosedur hukum menjadi kunci dalam setiap tindakan perbankan.

Untuk memahami lebih jauh isu properti dan hukum pertanahan, pembaca juga dapat menelusuri artikel terkait hak tanggungan dan kredit perbankan yang tersedia di kanal Properti & Hukum.

Comment